【小额信贷理论认为社会关联可以识别良好的风险,其原因在于朋友和同事可以获得关于借款人信用的私人信息,或者是源于社交网络为借款人提前还款提供了更强的激励,论文的实证结果为该理论同时提供了支持和反例。论文通过实证检验发现群组和非群组借款的回报率差额在逐渐缩小,其原因部分源于贷款人的学习,部分源于prosper网站修改了群组领导者的奖励机制,该机制会激励领导者为了获取回报而为低质量订单筹资。论文对prosper网络借贷平台上的信息问题进行了充分探讨,主要关注三个方面的信息问题:首先,由于prosper网站的贷款人只能获取借款人的信用等级而不是其真实的信用评分,故他们将面临额外的逆向选择问题。当prosper网站提供更多的信用信息时,逆向选择情况将得到部分缓解。其次,很多prosper贷款人在选择借款时做出了错误决策,但是他们随着时间推移在进行积极地学习。最后,由于更高的利率吸引信用等级更差的借款人,故高利率在一定程度上表明更低的投资回报率。】

原文:Freedman S, Jin G Z. Do social networks solve information problems for peer-to-peer lending? evidence from prosper. com[R]. NET Institute Working Paper. 2008.

文献原文百度网盘下载链接:http://pan.baidu.com/s/1skYimeT

论文研究了prosper网站上的信息问题并探究了社会关联是否有助于缓解信息问题。

首先,论文介绍了prosper网站的利率机制、关于信息披露的网站政策变革以及社会关联形式,其中社会关联形式包括群组和朋友。群组是指由单个非借款人发起的,联合其他借款人并可以不断吸纳新成员的社交网络圈,加入该社交圈后,借款人将有更强的按时还款的社会责任激励;同时,达成新的借款订单后,群组领导者将获得网站提供的奖励,该机制将促使领导者为了获得利润而吸纳低信用的借款人,故仅实施了一段时间。朋友机制是指prosper网站的用户可以通过线下邀请朋友或者线上Email交友的方式建立朋友关系,且网站将会突出显示一笔借款中的来自朋友的投标。接着,由于研究期美国宏观经济形势发生了巨变——次贷危机爆发,故论文在实证回归中控制了银行最优利率、失业率及房价指数等宏观经济变量。同时,论文控制了来自prosper平台的外部影响因素,包括不同信用等级的活跃借款数额、订单数额及借款中的还款延迟比例等。

论文实证数据来自2006年6月1日到2008年7月31日的包括prosper网站公开的可下载数据和网站额外提供的私人数据。

接着,文章探究prosper网站的三个信息问题:①由于prosper网站上不充足的信用信息而导致的逆向选择;②贷款人缺乏专业的投资知识,因而对借款人订单的特征存在误解;③由于贷款人掌握关于借款人风险的不完全信息,投资回报率和借款利率之间存在非单调关系。

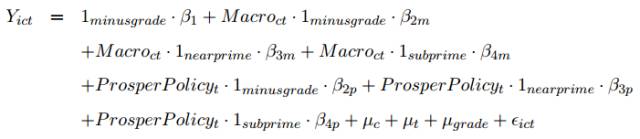

①Prosper网站上借款人的信用评分范围是520分到800分,由于网站的信用等级划分区间是40个信用评分,则该区间末端的借款人与区间顶端的借款人的信用评级相同,故该划分标准将驱使更多靠近区间末端的借款人在平台上发起订单,进而产生逆向选择问题。为了检验该问题,论文将信用等级细化,以20个信用评分为一个区间,例如,将600-619记为D-,620-639记为D+。接着,构造模型(1)和(2),并设置三个虚拟变量,即是否属于信用区间末端(“-”标记)、信用评分是否接近Experian定义的最优信用范围(600-679)、信用评分是否属于Experian定于的次优范围(低于600)。构造如下模型进行实证检验:

其中,被解释变量选用了六个变量,分别为:prosper订单数目、prosper借款数目、借款成功率、借款的平均利率、六个月内的支付延迟率以及十二个月内的支付延迟率。

当以订单数目和借款数目为因变量时,“-”信用等级变量的系数为正,表明较低信用的借款人更倾向于在prosper上发起借款且获得成功,而以订单融资完成率为因变量时,“+”和“-”等级变量无差异,表明贷款人无法识别同一区间内借款人的信用情况,故存在逆向选择问题。由于prosper网站随后提供更多的信用信息,该问题部分地被“-”等级订单的贷款人要求更高的利率这一情况所弥补。

②如果prosper网站的贷款人由于专业知识缺乏而对订单特征有错误理解,那么具有高违约率特征的订单应获得更低的借款利率或更高的借款成功率,然而,还有一种可能是贷款人出于慈善动机而提供贷款。论文构造如下模型对该问题进行探究:

实证结果显示,提供照片的订单最终获得了更低的借款利率,而其还款表现与无照片订单不存在差异,换言之,提供照片的订单的投资回报率更低。该情况可能源于提供照片是无意义的,但是贷款人误认为这是一个良好的信用特征,也可能是由于未提供照片的订单在其他方面有更优良的特征。另一方面,考虑社会关联,结果显示群组借款人的订单完成率更高,借款利率更低,但是违约率更高,因此投资回报率更低;相反地,朋友背书订单的违约率更低,该情况与社会关联降低了违约率的理论一致。

③内部收益率(IRR)是使借款金额等于预期每月还款金额的现值相等的贴现率。论文将所有网页上展示的订单特征、特征与信用等级的交乘项、借款期限虚拟变量对借款表现进行回归,进而预测借款在特定月份的违约情况。由于prosper上的借款持续期都是三年,在论文的研究期内,借款的偿还仍然处于进行中,故无法得到第25到36个月的时间段内发生的借款样本的偿还情况。因此,论文使用了两种方式估计IRR,一种是假设在第24个月之后,累积的违约率保持不变,记为平缓IRR;另一种是假设在第24个月之后,违约率服从一个线性规划,记为线性IRR。实证结果显示,估计的IRR曲线具有较高的拟合度。进一步的分析表明,回报率和借款利率之间存在非单调关系,且更高的利息率会吸引具有更高风险的借款人,进而导致更低的回报率。

论文进一步探究了贷款人的学习行为。文章指出,贷款人为具有不良还款表现的可观测特征贷款融资,可能是源于其错误决策,也可能是出于慈善目的,并探究贷款人是否会从他们过去的错误投资决策中学习及改进。其实证思想在于检验贷款人对于投资组合中延迟或者违约的贷款订单会做出何种反应,构造如下模型:

其中,被解释变量分别为贷款者是否为一笔借款融资、新投资行为中的投资金额以及新投资行为金额占总投资组合的比例,而解释变量包括贷款人的投资时间、投资组合特征、投资组合表现以及不同信用等级的借款违约情况。实证结果显示贷款人在其投资的第一个月内发生投资行为的可能性比后六个月内产生投资行为的可能性高92%。同时,贷款人的决策行为中存在学习行为,实证结果显示若10%的借款还款存在延迟情况,则贷款者新投资的借款会比之前投资有1.69个百分点的更高回报率。

最后,论文对社会关联与投资回报率之间的关系进行了深入研究。文章对P2P网络借贷中社会关联的潜在角色进行了研究并提出四种假设,接着通过实证对假设进行探究。四种假设分别为社会关联意味着优良的信用及还款能力、社会关联会导致关系网内的捐赠投资、社会关联将导致低成本沟通以及社会关联会导致贷款人的错误理解。实证结果显示,群组借款人的借款还款表现更差,即存在群组关系的借款带来的回报率更低。另一方面,群组和非群组借款的回报率差异缺口在持续缩小,且缺口变化与prosper是否采用群组评级以及群组领导者奖励机制有关。

总体而言,论文对prosper网络借贷平台上的信息问题进行了充分探讨,得到以下结论:贷款者通过学习,不断地修正其投资决策,并对同一信用等级内真实信用评分较低的借款人要求更高的投资利息率;社会关联变量包含关于借款人风险的“软信息”,虽然此类信息可作为“硬信息”的有效补充,但是市场并未充分理解社会关联的信号作用,导致有积极信号的借款存在更高的回报率(投资回报高于其预期利息率);最后,文章指出相对于传统金融机构而言,没有“硬信息”的P2P平台若想获得良好的投资回报,应实施信贷配给。

未经允许不得转载:武大金融网 » 【文献速览】Do social networks solve information problems for peer-to-peer lending? Evidence from Prosper.com

武大金融网

武大金融网