【论文创造性地检验了P2P市场中贷款者对借款者信用的甄别能力,即贷款者从除信用等级以外的信息中推断出同一信用等级内借款者信用评分差异的能力。贷款者能够推断出在同一个信用等级内,最高信用评分和最低信用评分的差距的三分之一的信息,意味着贷款者在面对同一信用等级内的借款者时,能够对高信用评分的借款者提供比低信用评分的借款者低137个基点的利差。论文将借款者信息分为标准的银行变量和非标准变量,标准银行变量对贷款者信用甄别能力的贡献较大。】

原文:Iyer R, Khwaja A I, Luttmer E F P, et al. Screening in new credit markets: Can individual lenders infer borrower creditworthiness in peer-to-peer lending?[C]//AFA 2011 Denver Meetings Paper. 2009.

文献原文网盘下载链接:http://pan.baidu.com/s/1cBOcQa

P2P网络借贷市场中,贷款者(lenders)在面对借贷平台上众多的项目列表时,只能观察到借款者(borrowers)的信用等级而不能直接得到借款者的真实信用评分。那么,这些非专业的贷款者能否通过借款者提供的信息辨别出借款者的真实信用情况呢?论文以Prosper平台的数据为样本,研究了贷款者对借款者信用的甄别能力。

首先,论文以是否违约为因变量,以信用评分为自变量进行了实证回归,证明了信用评分的确能够预测贷款者的违约概率,且信用评分每增加40分,贷款者违约的概率减少1.0%。因此,信用评分可以作为违约概率(即信用)的代理变量。

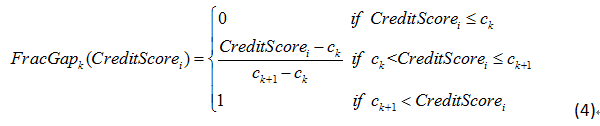

接着,论文对贷款者能否从借款者提供的信息中推断出同一信用等级内借款者的真实信用评分差异进行了研究,并构造式(1)至式(4)进行实证研究。其中,α表示针对不同信用等级的利率的差异,β表示同一信用等级内不同信用评分导致的利差。进一步地,构造γ=β/(α+β),则γ表示同一信用等级内信用评分变化导致的利率的差异占总利差(同一等级内信用评分不同导致的利差和信用等级的变化造成的利差)的比例,表示贷款者从除信用等级以外的信息推断出同一信用等级内借款者真实信用评分差异的能力,即贷款者对借款者信用的甄别能力。

实证结果显示,从最低的信用评分(520)到最高信用评分(900),利率相差39%,换言之,每两个信用等级(其间距为40个信用评分)之间的利差为411个基点。根据实证回归结果,可算得γ=0.33,即贷款者能够推断出在同一个信用等级内,最高信用评分和最低信用评分的差距的约三分之一的信息,这就意味着贷款者在面对同一信用等级内的借款者时,能够对高信用评分的借款者提供比低信用评分借款者低137(=0.33*411)个基点的利差。

那么,贷款者是从哪些信息中推断出借款者的信用评分差异的呢?论文将借款者的信息分为标准的银行变量(银行经常使用的变量)和非标准变量(借款者选用的变量),构造式(5)-(6)检验不同的信息对贷款者信用甄别能力的影响并将样本分为高信用组和低信用组进行对比分析。

实证结果表明,贷款者对借款者信用的甄别大部分依赖于标准的银行变量,小部分来自于非标准变量。标准银行变量中,传统的表示负面意义的代理变量如现有负债,负债额,收入负债比,过去6个月的信用问询次数等变量的贡献较大。而非标准变量主要起信号作用,其中借款者设置的最大利率这一变量的贡献最大,特别是对低信用组而言。

为了说明贷款者确实是在无法观测到借款者的真实信用评分的情况下对借款者信用进行推测,论文对在Q&A机制出现之前的子样本进行了实证分析,结论与原实证结果一致。另外,为了排除各种政策以及平台的改版对实证结果的影响,文中还进行了多种稳健性检验,包括对出台借款者最大利率建议以及投资组合政策之前及之后的项目、对利率解除限制之后的项目、没有加入群组的项目、首次借款项目、首次借款成功项目、排除最高和最低信用等级的项目、成功的项目以及变换因变量为是否融资成功和变换回归方法的稳健性检验,结果与原实证结果基本一致。

文章的实证结果表明,P2P信贷市场上,虽然贷款者无法获取借款者的真实信用评分,但是他们具有从项目信息中推断借款者真实信用评分差异的能力。当传统信贷模式对小额借款者的信用评分存在不足时,P2P将是现有信贷市场的有效补充。

微信公众号“互联网金融前沿研究速递”精选推送国内外互联网金融学顶级期刊最新论文。本号属于“武汉大学互联网金融团队(WHUITFIN)”,由武汉大学经济与管理学院金融系彭红枫教授及其研究团队负责。

未经允许不得转载:武大金融网 » 【文献速览】Screening in new credit markets: Can individual lenders infer borrower creditworthiness in peer-to-peer lending?

武大金融网

武大金融网