【论文对比了两种形式的众筹:商品众筹模式和股权众筹模式。文章的亮点在于构造理论模型并首次在模型中加入企业家决策的内容。通过一个统一的模型,论文推断出如果最初资本需求量与市场规模较小,则企业家将偏好于商品众筹模式,反之则企业家偏好于股权众筹模式。论文在项目质量不确定性和信息不对称方面对模型做了进一步拓展。】

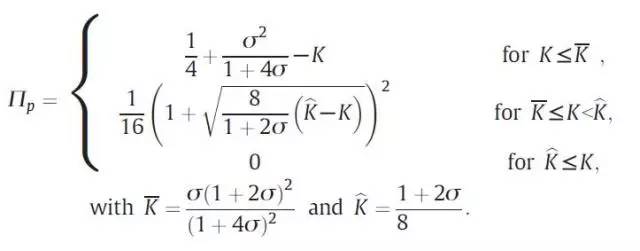

论文对商品众筹和股权众筹两种众筹模式进行了研究。论文首先分析了众筹参与者获得的社区利益,即投资者通过参与众筹获得的归属感和认同感,以及在此过程中获得的潜在资源。在两种形式的众筹中,文章均假设众筹参与者相对于一般普通消费者而言可额外获得社区利益。通过分析,文章指出社区利益的形式在构建企业选择众筹模式方面起到重要作用。在分析商品众筹模式时,文章将商品众筹模式分为以下两个阶段:①众筹融资阶段,企业家设定众筹产品的价格Pc(向众筹参与者收取的价格),然后人们决定是否接受该价格从而参与众筹预购;②批量投产上市阶段,企业家设定众筹产品的价格Pr(向普通顾客收取的价格),没有预购的人在此阶段决定是否以该价格购买。文章对这两个阶段进行逆向分析并对无约束条件下和约束条件下的利润最大化问题进行了描述,接着得到企业家在商品众筹模式下的利润分段函数为:

商品众筹模式下的利润分段函数

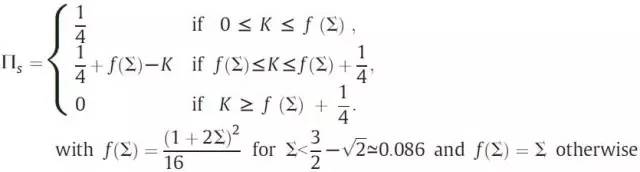

股权众筹模式下的利润分段函数

未经允许不得转载:武大金融网 » 【学术动态】众筹:直击合适的人群

武大金融网

武大金融网